第一:日历差价策略的原理

日历差价策略是如何构建的?它是构建是在建立一个近月期权的短头寸的同时买入一份远月同样期权的长头寸。为什么要这么构建?日历差价策略的原理就是期权接近到期时时间价值的丧失会加快。换句话说就是近月合约的时间价值流失速度回大于远月。

在日历差价策略时,无论是选择虚值期权、平值期权都或实值期权,它的效果是不一样的。如果是选择平值期权构建的日历差价,那么最为理想的情况就是标的资产最终到期日运行在行权价格附近。

第二:日历差价策略的应用

日历差价策略又分为买入日历差价和卖出日历差价。之所以称之为买入,主要是因为构建该策略一般需要支付权利金。相应的,卖出日历价差策略则意味着收取权利金。下面我们看下图。

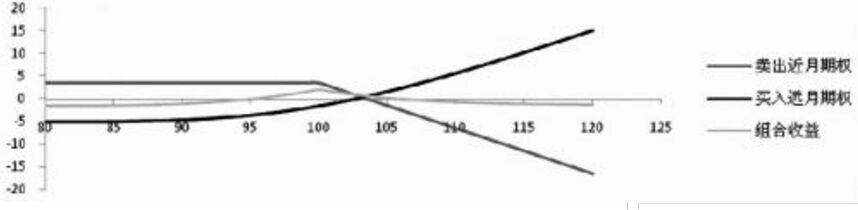

上图一个组合到期盈亏图,它的案例就是:假设标的资产价格为100,隐含波动率为30%并维持不变,无风险利率为3%。如果我们预期短期内价格没有大的变化,仍然是保持在100左右,并准备构建一个买入日历价差的策略(本文由赢家江恩财富网www.yingjia360.com收集整理),即卖出1个月到期的平值看涨期权获得3.5的权利金和买入2个月到期的平值看涨期权付出5.12的权利金。

从这个案例中,我们可以额看到该策略是一个高风险高回报的策略,如果后市标的资产的价格是低于95或者高于105,那么投资者面临的最大亏损就为全部的权利金,也就是1.62,如果后市的标的资产在95到105之间,该策略会出现盈利,且最大的盈利为1.33,即82%的收益。

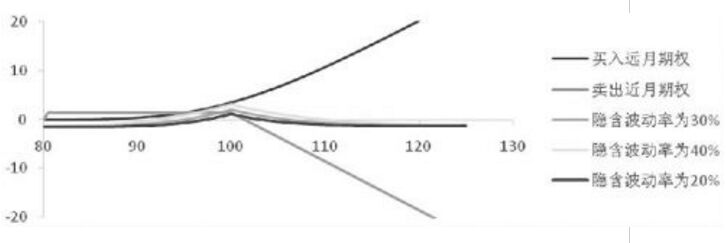

上图是上述案例牵涉到隐含波动率的变化图。如果隐含波动率维持不变,那么该策略最大的获利率就是82%,盈利区间就是96至105;如果是隐含波动率下降至20%,最大获利率也就会下降至11%,盈利区间缩小近3倍,为99至101。如果隐含波动率上升至40%,最大获利率增至150%,盈利区间扩大近3倍,为93到109。很显然,隐含波动率的变化对于日历价差的盈亏也是有非常大的影响的。

以上就是有关日历差价策略的原理及应用介绍,相信大家对此已经非常了解了,如果想要学习更多金融基础知识,可以关注赢家财富网!最后期望大家投资愉快!

声明:版权归赢家财富网所有,如未经同意私自转载,将追究法律责任!

上一篇:期权VS限制性股权VS利益分成

下一篇:什么是“铁蝶式”策略?它适

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889