两个期权具有相同的执行价格,故它们的真实价值相同,因此日历差价个股期权的损益主要取决于其时间价值的不同。到期时间较长的期权有更多的时间价值,但这并不意味着我们总要买长期的期权而卖短期期权,这取决于投资者对股价走势的看法。

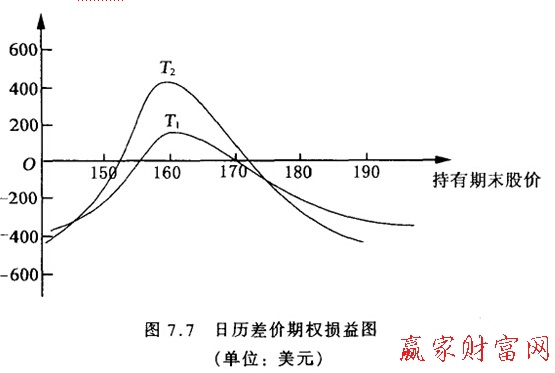

为了帮助我们理解,我们举一个例子。考虑一个日历差价期权,它由以下几部分组成:买人10月到期,执行价格为160美元,期权费为15.25美元的看涨期权,卖出7月1日到期,执行价格为160美元,期权费为8.625美元的看涨期权。这是一个多头头寸.因为期初现金流出大于流人。考虑两种持有期,几为7月1日,几为7月17日,即7月份期权的到期日。用Black-Scholes模型来估价。然后作出其损益图(如图7.7)。

与蝶式差价期权相似,在日历差价期权中,股价的易变性是一个主要因素。如果股价易变性较小,日历差价期权买方将盈利,但盈利是有限的,当股价易变性较大时,买方将蒙受损失。

为什么会这样呢?这是因为当股价波动较大,股价筹码分布指标或者很高或者很低时.两个期权的时间价值都很小,并且当股价高或低到一定程度时,两个期权的时间价值都极小,两者的差更小,可近似地认为是零。这时,日历差价期权的买方损益就等于最初的期权费之差,由于买人的期权费大于卖出的期权费,故出现了损失。而当股价处于中间范围,两个期权的时间价值变大.当股价接近执行价格时达到最大。而长期期权的时间价值永远是大于短期期权的时间价值的,故随着股价越来越接近执行价格,日历差价期权买方盈利增加,并且在执行价格附近达到最大。另一方面,从持有期的长短来看.越接近短期看涨期权的到期日,该期权的时间价值越少,而长期看涨期权的时间价值虽然此时也下降。但下降的程度较少,故这时,整个日历差价期权的盈利增加了。

结论:对于一个给定的股价,随着到期日的临近,在这个股价接近执行价格时,日历差价期权的多头方盈利,而当股价很高或很低时。多头方亏损。

如果您想了解江恩理论和庄家吸筹知识,欢迎访问赢家江恩。

上一篇:什么是利率现货期权

下一篇:从二叉树定价模型中了解卖权

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889