股票认购期权作为一种金融资产肯定有其自身价值,为了防止对于高级管理人员过度激励或激励不足,对认购期权进行估价就非常有必要。期权的估价可以用“期权定价模型”(Back-Scholes模型)来更精确地反映认购期权的价值。比如,在美国克莱斯勒公司的股票认购期权授予计划中,每个经理人员的认购期权数量是这样决定的:由专家根据期权定价模型预测出的认购期权的价值,把这个价值与经理所被授予的“业绩股权”的价值相加,然后根据所得到的值来确定公司经理长期激励性报酬的数量。

Black-Scholes模型非常复杂,我们在这里不做过多的解释。这个模型考虑了很多影响期权价值的因素,包括股票价格、行权价格、到期日、市场利率、公司红利比率和公司股票的波动性等等。红利率和波动性是两个重要的影响因素,相同的期权计划,在不同的股票价格红利支付率和波动幅度下面,价值会很不相同。

一般来说,公司股票价格的波动性越大其股票期权的价值就越大。原因是,期权持有人可以得到价格上涨带来的价值,而同时股票价格下跌的损失受到了限制—股票价格跌至行权价格时,期权价格为零,但是若股票继续下跌,股票期权价格依然为零。当然,价格波动性越高,经理人所承受的风险也就越高。

另外,公司的红利比率越高,股票期权的价值越低。公司对股东的回报有两种方式:提升股票价格和支付红利。然而大多数期权持有人并无分红权,他们只能通过价格上升分享利益.在其他情况相同时,如果一个公司支付较高的红利,则用于回购股份或者用于盈利项目再投资的现金就会减少,这就不利于股票价格上涨。因此,分红降低了期权持有人的回报。

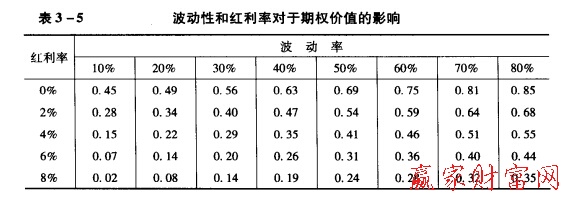

表3一5描述了公司股票价格的波动性和红利支付率对股票认购期权价值的影响。我们假定认购期权是十年期的“含值”股票期权,价格波动率是公司股票价格回报率年均标准方差。市场无风险利率为6%。我们可以从表中看到,当公司股票的价格波动率是30%、红利支付率为2%的时候,其股票期权的价值大约是股票价值的40%。而当波动率升至70%,期权的价值将升至股票价值的64%。当红利率降至0,则期权价值将为股票价值的56%。两种情况同时发生,股票期权的价值将上升至股票价值的81%。

Black-Scholes模型是最常用的股票认购期权的估价模型。如果经理人出售期权,Black-Scholes模型可以提供比较好的期权定价估计。由于经理人的期权不能够出售,它对于经理人的价值也就低于用B1ack-Scholes模型估计的价格。了解股票认购期权的价值并恰当授予,对于激励经理人来说至关重要。一个好的薪酬方案能够防止经理人员的短视行为,激励他们将眼光放在企业的长远利益上。这是因为只有核算恰当,才能真正将经理人报酬与公司未来的业绩挂钩起来,防止短期行为。

上一篇:个股期权交易时间和买卖指令

下一篇:期权无风险套利并不是没有风

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889