二叉树定价模型对分析美式期权提前执行是十分有效的。前面已知对于不支付红利的股票的买权,总是等到到期时执行才是最优的。而对于卖权,不论标的股票是否支付股息,提前执行合约都是可能的。下面我们分析提前执行买权对买权定价的影响。

我们可简单地假设一个各期都不变化的常数8,表示股息占股价的百分比,每次派息过后,股价下降s个百分点,所以二叉树模型中引用除息后的股票价格。如果买权的内在价值高于二又树模型的定价,应提前执行买权,则内在价值代替了公式价格。

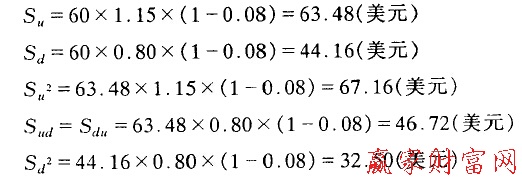

仍沿用两期间分析中的例子,并假设股息比率为8%,则除息过后股票价格为:

相应的到期时的买权价格为:

由此可计算第一期期末的买权价格:

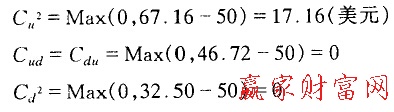

注意当股价为63.48美元时,买权的内在价值为Max (0, 63.48-50) = S 13.48,这高于公式价格13.37美元,此时应执行买权。把原Cu调整为13.48美元,再计算初始买权价格为:此时买权的内在价值为Max (0. 60一50) = $ 10,小于$10.50的公式定价,所以不宜提前行使,买权市场价应为$10.50。前面我们已知在不可提前行使的约束下,相同的欧式买权价格为$10.42。

若股息不是常量,假设股票在时刻1支付$5,而u和d则代表股价扣除股息现值的升降幅度比率,则问题就容易解决了。可以S'表示股价减去股息现值的净值,u和d就适用于s',但交易决策还是取决于S与E的比较。如果股票在时刻2除息,股息在零时刻的现值即为$5/1.10= $4.55,即若S' = $ 60,那么S=$60 + $ 4.55 = $ 64.55。

若股价下降,S'从$60降为$48, S将从$64.55降为$48十$5二$53。在股价为$53的瞬间,买权的执行价值为$30随后,股价将随着派息跌至$48,买权价值为$4.05,可见提前执行不是最优决策。

二叉树定价模型并不完全反映现实经济状况,现实中股价变化结果是无穷无尽的。尽管二叉树定价模型必须有一些限制,但随着期间的延展,模型将更贴近现实。二叉树模型的重要性并不在于解释现实世界中期权价格,而在于说明期权价格确定的过程。如果想了解港股交易规则和外汇知识,欢迎访问赢家江恩。

上一篇:市场中买权价格偏离理论价格

下一篇:布莱克-斯科尔定价模型

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889