对于股票市场的反向波动率斜率,并不是由于股票下跌的机会大于上涨的机会,而主要是由于市场对于下跌的恐慌大于上涨,因而愿意付出更高的价格来对于标的进行保护。如果能够保持头寸至到期,那么所有个股期权的隐含波动率将一致,只需要买进低隐含波动率的期权,卖出高隐含波动率的期权,就可以从波动率的相对变化中获利。

对于具有反向波动率斜率的期权市场,有三种策略可以从波动率斜率中获利:买进熊市看跌期权套利;构造看跌期权比率套利;构造看涨期权反向比率套利。其中熊市套利虽然也是卖出期权的隐含波动率比买入期权的隐含波动率要高,但其对于标的物是看空的,需要标的物适当运动才能获利。

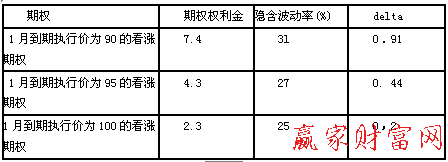

假设X指数期权存在反向波动率斜率,X指数期权的波动率均值为16%,各个执行价的期权的隐含波动率见下表。

可以建立如下策略来交易波动率斜率(买入低隐含波动率的期权,卖出高隐含波动率的期权):

(1)买入1手10月到期的、执行价为2 020的看跌期权,卖出1手10月到期的、执行价为1 980的看跌期权,建立一份熊市看跌期权套利;

(2)买入1手10月到期的、执行价为2 020的看跌期权,卖出2手10月到期的、执行价为1 980的看跌期权,从而建立一份比率为2:1的看跌期权比率套利;

(3)买入2手10月到期的、执行价为2 020的看涨期权,卖出1手10月到期的、执行价为1 980的看跌期权,从而建立一份比率为2:1的看涨期权反套利。

上一篇:期权隐含波动率对套利交易的

下一篇:看跌期权比率套利和看涨期权

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889