企业有合并财务报表的,应当以合并财务报表为基础计算并列示每股收益。通过对基本每股收益的计算,可以看出在一定时期(一年或半年)内,每股股东权益是有升值空间的。在分析股票时可以将其作为判断上级公司盈利能力的财务指标之一,并结合股票的走势进行分析。通常技术趋势与基本面变化有关。

基本每股收益的数值越大,公司的盈利能力就越大,这也是新股分析的重要考虑因素。在分析上市股票时,以每股收益计算的市盈率小于30意味着风险较小,大于60意味着风险较大。

基本每股收益计算公式公式分子的要素是指当期归属于普通股股东的净利润,即企业当期可分配给普通股股东的净利润或应由普通股股东分担的净亏损金额。

分母为当期已发行普通股的算术加权平均数,即按照当期新发行或回购的普通股数量乘以其发行的时间权重,调整期初已发行的普通股数量。

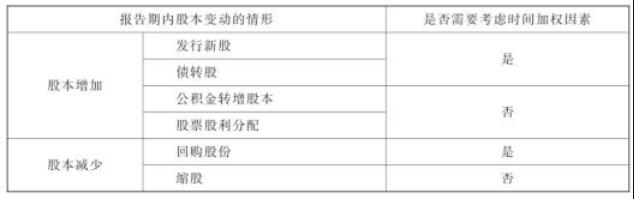

表:加权考虑因素对照表

从公式中可以看出,分子也就是归属于当期的净利润相对来说计算比较简单,而分母也就是对外发现的普通股加权平均计算是比较复杂的,对于这一点上投资者是需要进行充分忠实的。在进行报告的期限内,如果公司出现了增资、回购等一些行为导致公司的股本发生变化之外,需要根据这一年的实际情况进行时间加权计算。这里的不是所有者权益进行加权甲酸,而是对于当期利润分配引发的变化的所有者权益进行计算。对外计算的时候不需要考虑新增的股份。

企业应当按照当期归属于普通股股东的净利润除以已发行普通股的加权平均数计算基本每股收益。

已发行普通股的加权平均值可以根据以下公式计算:

加权平均发行在外普通股股数=期初发行在外普通股股数+本期新发行普通股股数*发行时间/报告期时间-本期回购普通股股数*回购时间/报告期时间

发行时间、报告期时间、回购时间一般按天数计算;在不影响计算结果合理性的前提下,也可采用简化计算方法。

举例:1.一家公司在2006年初发行了10000股普通股。3月2日新发行4500股普通股,12月1日回购1500股普通股用于未来奖励员工。公司当年实现利润26万元。计算公司的基本每股收益以及已发行普通股的加权平均值。

公司已发行普通股的加权平均值为:

10000*12 /12+ 4500*10 /12-1500 *1 /12=13625(股)

或者

10000 *2 /12+(10000/4500) *9 /12(10000+4500-1500)* 1 /12=13265(股)

该公司的基本每股收益为:

20000/13265=2.00元/股

2.公司2001年归属于普通股股东的净利润为2.5亿元。2000年底股本为8000万股。2001年2月8日,根据公司2000年度股东大会决议,以公司2000年末总股本为基数,向全体股东每10股送红股10股,工商登记变更完成后公司总股本变为1.6亿股。2001年11月29日,发行了6000万股新股。

那么该公司2001年的基本每股收益为:

25000/(8000 +8000+ 6000*1/12)=1.52元/股

基本每股收益计算公式内就是上述内容,和其比较相似的每股收益会经常哪里比较,关于这一点赢家财富网在每股收益率进行过一定的介绍。财务指标在分析上市公司的数据中占据比较重要的位置,在一些软件中已经给出来相关的介绍,而进行具体的分析需要对于这些指标的适用条件进行分析。

上一篇:未弥补亏损定义,未弥补亏损

下一篇:毛利的计算公式,上市公司毛

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889