审核制是一个审批系统,会造成一个审批溢价,会限制数量,所以会有溢价,会造成我们很多股票上来之后炒作。还有一个原因,其实可能是市场上谈的不多。不过这种审批很多时候进行审核的时候对于上市公司的好坏难于分辨,并且一旦出了问题后期会因此担负一定的责任,因此出现了很多的欺诈发行,并且后期的处罚不是很严重,造成的一定的上市公司质量水平存在一定的问题。这就引发了市场的操作问题,投资价值很容易陷入陷阱,因为他们的财务报表可能都是假的。市场中的投机操作比较常见。

如果还是用原来西方成熟的方式,在a股市场找不到很多好的标的。有人说茅台很好,格力很好,但毕竟公司少。因此大量的人不得不进行趋势投资。既然主要是趋势投资,大家都认为只有这样才能赚到钱,所以a股市场就变成了一个完全不同的市场,波动很大,会被一些资金人利用。

A股新股发行制度多年来一直在市场化和行政化之间摇摆不定。2009年开始的新股发行制度市场化改革带来了新股发行的繁荣和新股发行的快节奏,极大地促进了实体经济和新经济的发展。但在实践中也存在一些问题,如市盈率高、发行价格高、资金超高等。

此后新股从发行端到上市端一直受到严格的行政控制。目前,新股发行端在市场实践中具有以下特点:一是实行资金市值配售制度,新股在二级市场作为补偿或福利进行分配。二是中签率的新股认购极低,大多在几万股左右,而新股成为大抽奖。三是新股询价和路演已经名存实亡,IPO发行23倍市盈率成为默契上限。部分小盘股新股干脆取消询价环节,全部网上发行。四是部分新股被中标者放弃。散户怎么打新股也发生了不少的变化。

关于新股申购面资金新股配售制度一直存在争议,这种新股认购制度仅由a股实施,而其他国家和地区正在实施市场化程度较高的资金认购制度。在二级市场发行新股作为补偿或福利是否与注册制的自我责任要求相冲突?为了让更多的投资者分享新股的红利,可以借鉴香港新股的“红鞋制度”,红鞋制度是香港股市发行新股时的一项制度,即为了照顾中小散户,无论有多少资金,人只要参与认购,每个账户都可以获得一定数量的新股。

IPO改革最难的部分是询价定价,这也是市场化改革能否得到实质性推进的关键环节。真实反映市场需求是IPO定价有效的前提。真实的市场需求是IPO定价机制的核心,但a股却很难体现这种真实的市场需求,从往年新股的高堰塞湖可以看出这一点。目前关于新股认购隐含的23倍市盈率红线争议很大。这23倍市盈率的依据是什么?法律上有法可依吗?逐步取消23倍市盈率红线,加强证券公司询价定价功能,使新股定价与质量相匹配。

IPO方面,2014年1月IPO首日实行44%限价制度。这个制度的弊端显而易见。绝大多数新股在第一天可以上涨44%,在第一天上涨后,它们将在随后的几个交易日内连续关闭涨停。每天开市前,机构和大家庭使用特殊渠道排队购买大资金,涨停板的新股,导致许多小盘股仅在超过10个涨停板之后才开市。事实上股价已经很高了,远远超过了价值。本身这个制度管理层本意是为了避免IPO炒作,但实际上是让IPO后的IPO炒作更容易。它可以轻而易举地封掉涨停而不用太多资金,然后利用特殊渠道购买,然后继续推高股价以赚取巨额利润。因此IPO制度成为机构和热钱获取暴利的利器。

目前监管部门已经意识到这个问题。改革IPO的价格形成机制相对容易。目前上市首日44%的限制需要逐步改革,可以借鉴成熟市场的做市商业体系。在询价过程中,做市商家会给出指导区间,区间会继续缩小,说明买卖双方的心理预期正在趋同,导致开盘价。这反映的是买卖双方真实的购买需求,而不是人为的打压和操纵。只有这样新股开盘时才能形成正确的上市价格。

从以上可以看出,新股发行端和上市端的行政控制程度较高。这种首次公开发行制度设计作为注册制的一种特殊制度安排,更适合当时a股的发展阶段。新股发行制度的市场化改革是大势所趋。随着IPO的不断正常化和严格监管政策的高压,IPO迅速开放,涨幅变窄,“投机”回归理性,市场估值结构更加合理,资本市场生态得到改善。IPO制度市场化的条件已经初步具备。特别是注册制在科创板以及创业板推出,新股发行制度会有进一步的变化。

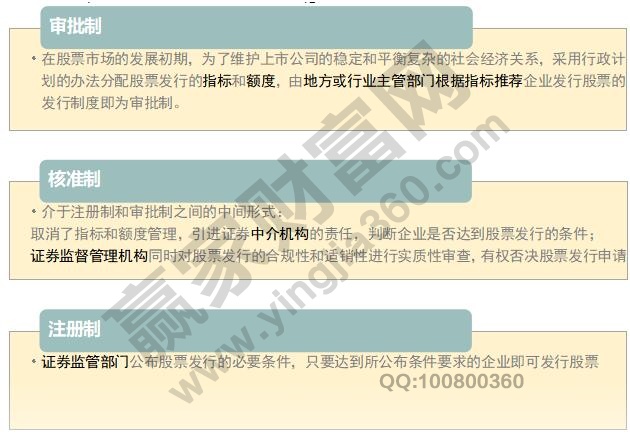

截至2019年12月28日,沪深上市公司总数已达3774家,总市值超过58万亿。其中科创上市公司69家,总市值8597亿元。除了在科创证券交易所上市的69家公司外,这3000多家公司都是按照股票发行审批制度上市的。

新股发行制度是资本市场的基本制度。随着2020年新证券法的正式实施,新股发行将直接从法律层面告别审批时代,从实务层面逐步进入登记制度。

“此次修改有利于打破证券发行监管中的行政审批思维,符合登记制度改革的精神。”新证券法中登记制度的修改主要集中在四个方面。

一是精简优化证券发行条件,将公开发行股票的持续盈利要求转变为持续经营能力,有利于打破证券发行监管中的行政审批思维。

二是调整证券发行程序,取消发行审核委员会制度。

三是加强信息披露。

四是规定了证券发行登记制度的具体范围和具体步骤,为登记制度的逐步实施留有余地。

上一篇:新股中签缴费具体流程,新股

下一篇:新股能涨多少,新股上涨因素

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889