为了能够比较准确地确定合约的数量,首先需要确定套期保值的比率(hedge ratio),套期保值比率是指为了能够达到理想的保值效果,套期保值者在建立交易头寸时所确定的期货合约的总值与所保值的现货合同总价值之间的比率关系。

如果我们持有的投资组合与股指期货的运行保持完全一致,设P为投资组合的当前价位,A为一个股指期货合约的当前价位。则理想状态的套期保位期货合约数量N为:N=P/A。按照上式,用投资的组合当前价值除以一份股指期货合约的当前价值,得出套期保位的期货合约数量,随后进行一个与需要保放的现货头寸方向相反的操作,卖出或者买入期货合约即可。

以上情形实际上暗含着认为最优套期保值率为1,这就相当于假设:(1)现货收益的方差与期货收益的方差是相同的。(2)期货和现货的当期收益是完全正相关。(3)不同期的期货收益和现货收益是不相关,期货和现货的收益率不存在着引导的关系。但是,现货和期货是在两个市场进行交易的品种,并且对于股指期货来说,现货组合一般不与股指期货的标的相对应,所以现实中很难满足上述的三个假设。

由于最优套期保值比率的计算(也即套期保值策略的最优化)是套保的核心,故以下简要介绍既有的各种最优套期保值比率的估计方法。

(1)OLS估计法。

期货套期保值比率研究一般是在方差最小化框架下进行,假设我们进行多头套期保值,现货持有数最为1.在t期的收益率为rs,t我们需要卖空h比例的期货来进行套期保值,期货在t期的收益率为rf,t,那么整个的套期保位组合的收益率为

rp,t=rs,t一h*rf,t

从上面的公式计算合适的回归系数好,在最小二乘法下得最优套期保值比例h=b若考虑每张期货的价值和每单位现货价位并不相等,则实际用来进行套保的期货合约数应为理想情况下的最优套保比率(N=P/A)乘以b,即:NOLS=P/A*b。

(2) VAR估计法。

尽管OLS法可以很迅速地得到最优套期保值率的估计,但OLS模型存在着很多假设。假设误差项的正态性、同方差以及不同期的误差项不相关。如果不满足这些假设条件,OLS方法得到的估计就存在着一定的偏差。考虑到不同期误差项之间可能存在的相关系数,可以利用下面的向量自回归模型来进行估计。

(3) ECM估计法。

由于基差反映的是期货和现货之间的关系.这一关系可以通过协整的方法来刻画。从而可以使用ECM模型对最优套期保值比率进行估计。

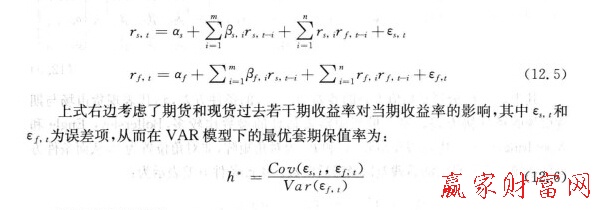

VAR模型考虑的是不同期的期货和现货收益率对当期收益率的影响, Ghosh(1993)指出,当期货和现货收益率的协整关系被忽略的时候,由VAR模型得到的最优套期保值率可能偏小。

上一篇:期货套利与期货保值的区别

下一篇:股指期货与商品期货有什么差

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889