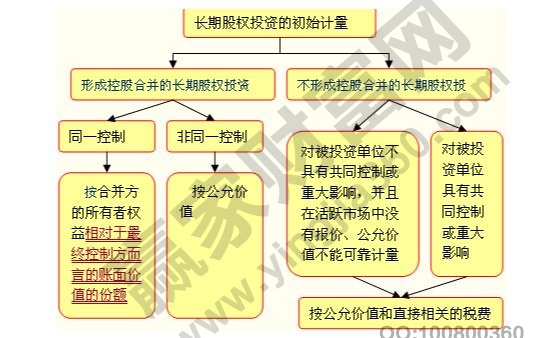

1.同一控制下的企业合并,按照对方的账面价值入账,与我方支付的账面价值的差额,计入资本公积或盈余公积;

2.非同一控制下企业合并取得的,按照我方支付的公允价值入账;

3.非企业合并取得的,按照我方支付的公允价值入账。

长期股权投资的处置对于持有期分为成本法和权益法。

1.成本法下,对方在投资前分红以降低投资成本,超出部分作为投资收益。收到分红时,借入:银行存款、贷款:长期股权投资或投资收益;

2.权益法计算:

(1)投资成本低于对方份额的,差额视为营业外收入,同时增加投资成本。

(2)对方实现利润时,应借款:长期在股权投资及亏损调整,借款:投资收益,发行时,借款:应收股利,贷款:长期在股权投资及亏损调整,收到股利时,借款:银行存款,贷款:应收股利。

(3)当对方亏损时,借入:投资收益,借出:长期股权投资、长期应收款项(如有)、预计负债(如需追加负债)。实现利润后,就会反其道而行之。长期股权投资的处置时,根据实际收到的款项来借款。银行存款;根据长期股权投资的账面价值,分别贷记:成本、损益、其他变动;根据收款金额与成本之间的差额,借记或贷记投资收益。(如涉及资本公积入账部分,必须从资本公积转入投资收益)。

长期股权投资定义

长期股权投资是对于是投资投入到投资单位得股份,这种通常是长期持有权,对于被其控制的投资方会形成非常大影响,对于其经营风险会起到分散作用。

长期股权投资的目的通常是为了能够长期投资其投资方,作为其股东或者进行股东。通过持股的股份来对于投资方形成影响或者是持有一些不易变现的长期股权。

对于有“控制权”的长期股权投资,由于投资者和被投资者是母子公司,同属一个集团,所以要进行合并,将目标公司的所有资产、负债、利润、现金流全部接管进行合并抵销。为了避免利用长期股票投资操纵利润,后续计量必须按照账面价值进行,即采用成本法。因此长期股权投资的初始投资成本不随被投资方经营业绩和分红的变化而变化,除非存在减值。

如果长期股权投资出现减值迹象,应按照相关标准计提减值准备。其中投资的子公司、合资企业和联营企业应按《企业会计准则第8号--资产减值》的规定确定;企业持有的长期股权投资,对被投资单位没有共同控制或重大影响,在活跃市场没有报价,公允价值不能可靠计量的,应当按照《企业会计准则第22号--金融工具确认和计量》的规定确定。

股权长期投资的后续计量。在持有期内,长期股权投资根据投资企业对被投资单位的影响程度、是否存在活跃市场、公允价值能否可靠取得,采用成本法和权益法核算。在个别财务报表中,对子公司、合营企业和关联企业的投资采用成本法或权益法核算,企业不得选择《企业会计准则第22号--金融工具确认和计量》。而这些上市公司财务报表分析在赢家财富网介绍很多内容。具体进行核算的“借贷”如下:

“长期股权投资”借方核算:

(1)企业通过支付现金和非现金资产与其他企业合并取得的长期股权投资的初始投资成本;

(2)企业长期股权投资采用权益法核算的,长期股权投资的初始投资成本低于被投资单位可辨认净资产公允价值份额与增加的投资成本之间的差额;

(3)资产负债表日,权益法核算的长期股权投资,按照被投资单位实现的净利润或调整后的净利润计算;

(4)在持股比例相同的情况下,除净利润和亏损外,其他所有者权益变动由被投资单位按照持股比例计算企业应享有的份额;

长期股权投资由成本法转为权益法时,应以长期股权投资在转换时的账面价值作为初始投资成本,低于被投资单位可辨认净资产公允价值份额与增加的投资成本之间的差额。

贷方核算:

(1)长期股权投资采用成本法核算的,被投资单位公布的现金股利或者利润,属于企业取得投资前实现净利润的分配额;

(2)资产负债表日,被投资方发生亏损,且分享的亏损份额超过长期股权投资并冲减长期股权账面价值;

(3)长期股权投资出售时的账面余额;期末余额在借方,反映企业长期股权投资的账面价值。

上一篇:银行工作人员工资多少,银行

下一篇:长期投资包括哪些,长期投资

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889