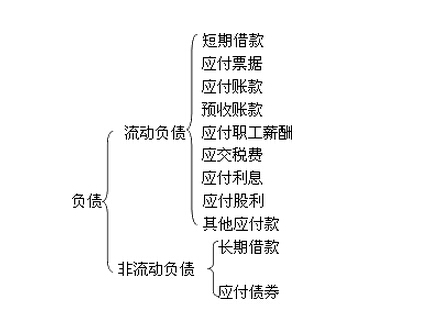

公司分析中的流动资产是一年之内可变现为货币的资产项目,流动负债为一年之内应清偿的债务责任。因此,在任一时点上。两者的数量对比关系对于企业的短期经营活动均是产生了十分重要的影响的。此外,流动负债构成了各部分的流动性、流动负债各部分的可控制程度等对于企业短期经营亦是有很大的影响。

对流动负债的质量分析是主要是应关注以下几个方面的:

①企业短期贷款规模是可能包含的融资质量信息。一般来说企业的短期贷款主要是与企业的经营活动相联,通常是用于补充企业的流动资金的。但是,在实践中,企业的资产负债表期末短期贷款的规模可能表现为远远超过实际需求数量(通过比较短期的贷款与货币资金的数量关系来观察)。 (文章来源:赢家财富网,转载请注明出处:www.yingjia360.com)

②非强制性的流动负债分析。对于企业的短期偿债能力而言,能够真正的影响企业现实偿债能力的是那些强制性的债务,如当期必须是要支付的应付票据、应付账款、银行借款、应付股利以及还有契约性负债等。对于预收账款、部分应付账款、其他的应付款等,由于某些因素影响是不必当期偿付,实际上并不构成对于企业短期付款的压力,属于是非强制性债务。

③流动负债周转分析。流动负债各个构成项目的周转期间并不一致的。有的项目的流动性较高,在一年之内甚至更短的时期内就要进行偿付(如是短期借款一般都会在一年之内得到偿付);有的项目流动性比较低,在很长的时间甚至是超过一年或超过一年的一个营业周期以上的时间内进行清偿的,如一些与关联企业往来结算而形成的其他应付款项。在判断一个企业的流动性风险时侯应该把这些因素考虑在内的。流动性较差的短期负债是会在无形当中降低企业的流动性风险。如果不对流动负债的内部成分按照流动性进行区分与分析的话,往往就会高估企业的流动性风险。

④企业应付票据与应付账款的数量变化所包含的经营质量信息。应该是特别注意应付据与应付账款的规模变化及其与企业存货规模变化之间的关系的。这是因为应付票据与应付账款构成了存货的财务来源的。(文章来源:赢家财富网,转载请注明出处:www.yingjia360.com)

在企业应付票据与应付账款的数量变化所包含的经营质量信息方面,一般是认为应付票据和应付账款的规模代表了企业的商业信用推动其经营活动的能力的。但是,由于应付票据和应付账款的财务成本是并不相同(在我国的商业汇票普遍采用的就是银行承兑的条件下,应付票据是有成本的),因此从企业应付票据以及应付账款的数量变化,就是可以透视出企业的经营质量。大家可以学习个股期权的知识增加自己的专业知识。

上一篇:解读公司财务分析陷阱

下一篇:如何分析企业或有负债

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889