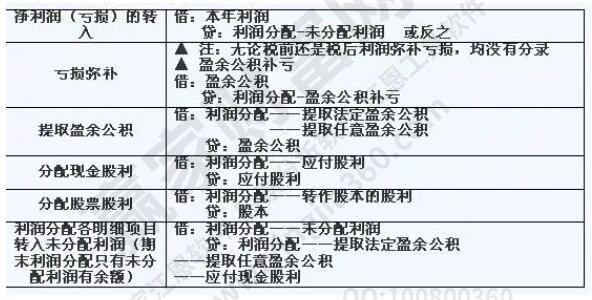

盈余公积是从利润中剩余的钱,并继续投资于扩大再生产。其中法定盈余公积是一个具有中国特色的科目,是股东留下来扩大再生产的钱。任意盈余公积是股东自愿决定留下来扩大再生产的钱。法定盈余公积金为当年利润的10%,累计到注册资本的50%后可以提取。是否提取任何盈余公积,提取多少,由股东决定,没有上限和下限。

企业赚的钱,提取盈余公积后就是未分配利润,未分配利润的用途由股东自己决定。

企业可以用盈余公积或未分配利润送红股。当然前提是有盈利,要保证盈余公积不低于注册资本的25%。企业也可以用资本公积增加股本,不管有无盈利。如果资本公积没有利润,也可以增加股本。

盈余公积是利润分配的结果。会计期末公司必须按照规定分配可供分配的利润。其中的规定之一是按规定提取盈余公积。盈余公积有三种:法定盈余公积、公益金和任意盈余公积。

提取盈余公积后,有可能向股东派发股息。全部利润分配后,如有剩余,称为未分配利润,即未分配利润。此时会作为所有者权益的一部分,转入资产负债表中的未分配利润。

从两者的定义中可以清楚地区分盈余公积是净利润按比例分配的结果。未分配利润是净利润在弥补亏损、提取盈余公积和分配股利后有余额的结果。两者都是按净利润折算的。

了解盈余公积和未分配利润的定义之后,在实际的财务报中会出现盈余公积和未分配利润两者增加的情况。

1.未分配利润是未来年度待分配或待分配的利润。未分配利润是指企业实现的净利润在弥补亏损、提取盈余公积和向投资者分配利润后的累计余额。它是企业所有者权益的一部分。企业可以用这部分股权向股东分配利润,弥补以前年度亏损,或者对企业进行再投资。企业拥有完全的控制权。

因此影响未分配利润余额的变动,即当年净利润的增减,是否有亏损需要弥补,盈余公积提取、利润分配给投资者等因素的影响。

2.单纯从财务会计的角度来看,未分配利润的增加表明企业资产负债表上所有者权益的增加。

3.未分配利润的增加主要反映企业净利润的增加,也需要考虑现金流量的因素。

未分配利润的增加会受到企业净利润的影响,但是也是考虑到企业的净利润不一定全部是现金,还是有一定的应收账款。而这一项一旦占比比较大的情况,甚至是逐年增加的状态的就会对于企业的现金分红就会造成影响。因此未分配利润增加表明企业当期增加,不过也会影响到可以分配的增加。

上一篇:市现率是什么意思,市现率多

下一篇:净利率计算公式是什么,股票

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889