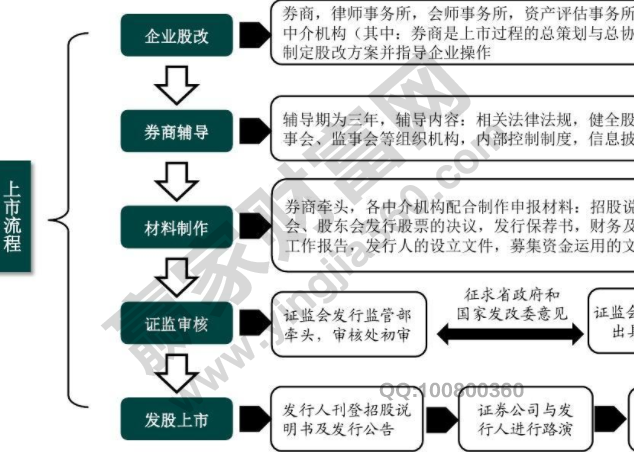

发行股票的会计分录

借:银行存款

贷:股本

资本公积-股本溢价(发行手续费冲减)

分录:

借:资本公积-股本溢价

贷:银行存款

股票发行的目的在于筹资以及实施股利,对于符合条件的发行人,按照程序发行股份,面向对象是原股东或者是投资者。

在发行的时候,可以代理发行,但是不同方式不同风险,一种是代理发行,一种是包销发行。

比如说:

在2007年4月16日的时候,云港公司发行股票达到15000万股,每股发行价格是9.4元,面值一元,保荐传销公司是中海证券公司,收取的承销费用是发行收入的3%。

4月20号,发行费用入账,直接冲减股本溢价。

借:银行存款 136770

贷:股本 15000

资本公积——股本溢价 121700

注:15000=136770/(1-3%)/9.4

再比如:

某公司发行面值一元且发行价格为10元,共计100万股,证券公司收取佣金为发性收入的3%,收到的款项存入银行,计入资本公积金额多少?不考虑其他因素的情况下。

会计分录:

借:银行存款970

贷:股本100

资本公积——股本溢价870

实际收到的款项:10元/股*100万股-10元/股*100万股*3%=970万元

计入资本公积的金额:870万元=970万元-100万元(股本)

上述中所产生的手续费,是否计入财务费用?

不计入。对于发行股票手续费,如果是无溢价发行股票,或者是不够抵扣的,那么不足的部分可以用来冲减未分配利润,冲减盈余公积。如果是溢价发行股票,那么抵扣部分是溢价中,冲减资本公积。

所产生的佣金以及手续费是不计入成本的,比如说公司合并而出现的直接费用,审计费用,应当算进成本中。

股票的概念:

股票是能够证明股东持有股份的一种有价证券,一种凭证。股票投资收益率的计算,是购买股票时候股民以及股东的注意点。

分类:

普通股和优先股是按照股东享有权力分类;

记名股票以及不记名股票是按照是否在票面标明持有者姓名来分类;

有面值股票以及无面值股票是按照票面是否记明入股金额来分类;

不可赎回股票以及可赎回股票是按照能够向公司赎回自己财产来分类。

发行股票优缺点:

优点

公司的信誉在发行股票的时候有所提升,拥有更多的债务资金支持;

所筹集的资金没有固定到期日,是永久性的,没有利息负担,筹资风险小,不用偿还。

缺点

筹资成本比较大,出售新股以及发行的时候,股权分散,很容易引入新的股东;

发行普通股的费用比较高。

发行股票的会计分录怎么做怎么写,希望上述内容对大家有帮助,那么,对于股票的发行,优缺点,可供参考。

上一篇:经济效益指标有哪些及计算公

下一篇:资产负债率的正常范围多少,

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889