可供出售金融资产现在变了,现在叫什么?

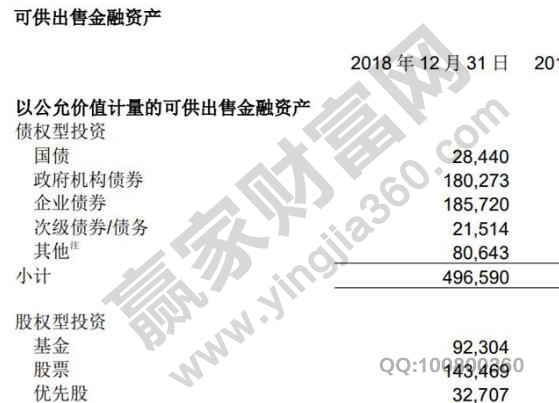

可供出售金融资产,包含债券投资以及可供出售的股票投资,涵盖的金融资产比较多。

现在改了,改了之后分为两种,一种是债务工具,一种是权益工具。

可供出售金融资产被企业购入,主要在于公司想要获得股利以及市价增值或者是获取利息。

在核算的时候,分为两种,一种是日常核算科目按照类别以及品种完成明细核算,一种是可供出售金融资产以及日常核算科目的账务处理。

在会计处理过程中,和有些方式有类似之处,比如说变动计入当期损益的金融资产且公允价值计量,在会计处理的时候会有相似之处。

企业在处理可供出售金融资产的时候,需要注意很多方面:

比如持有可供出售金融资产的时间段内,获得的现金股利以及利息,需要计入投资收益。负债表日,计量以公允价值,相关变动放在其他综合收益。

如果说出现减值损失的时候,可供出售金融资产计入当期损益,处理相关资产的时候,所获得的价款账面价值之间的差额,投资损益可以计入。同时,计入投资损益的也有,公允价值变动累计额对应的金额转出。

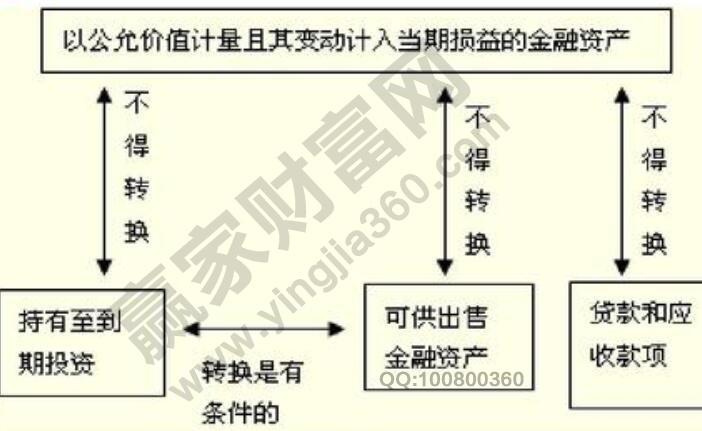

可供出售金融资产的存在,更像是大量金融资产的公司调节利润的手段,特别是银行。我们会计准则有相对比较严苛的规定,在进行重分类的处理上,金融会计准则中规定:一旦我们把可供出售金额资产重分类为交易性金融资产,就不可以再转回了。

这样做,企业利用可供出售金融资产与交易性金融资产的调动来进行盈余管理,可以更好地规避。更进一步,干脆取消这种概念,因为从本质上来看,可供出售金融资产与金融资产(交易性)差别不大。

可供出售金融资产,它的存在,更像是一种调节利润的手段,尤其是持有大量金融资产的公司,比如说银行。在现实中,在重分类的处理上有比较严格的规定,在规定中:

将其放在交易性金融资产,就不能再转回,这样做的好处就是,避免公司利用资产的调动,管理盈余,当然,更进一步的处理方式便是,取消可供出售金融资产的概念,本质上和交易性金融资产没有大的差别。

金融资产的存在,改变了很多会计处理方式,上边便是一种情况。比如说从本质上改变了资产的定义,早期资产的定义中包含过去事项形成或者交易,但是现在确定金融资产的价格变化,一方面确认公允价值变动损益的变化,另一方面是金融资产的增加。要么是资本公积的变化,也就是价格变化。这种情况已经不适用过于对资产的定义,所以说,资产的定义出现了突破,出现了概念变化。

会计处理原则:

公允价值加上交易费用构成,入账成本,后续计量使用公允价值口径。

公允价值变动出现的损失或者利得,将外币货币性金融资产以及减值损失出现的汇兑差额除去,将其算入其他综合收益或者叫所有者权益。如果终止确认转出,将其算入投资收益或者叫当期损益。

金融资产形成的兑换差额,将其放入财务费用中,当期损益。出现的非货币性金融资产出现的差额,放入其他综合收益,所有者权益。

计算可供出售金融资产的利息,可以使用实际利率法,计入投资收益等,当期损益;投资的现金股利,放入投资收益中,当期损益。

可供出售金融资产现在叫什么,相信现在大家都明白了,对于会计处理,大家在处理的时候一定要注意,相关内容就介绍这么多,希望对大家有帮助。

上一篇:财务杠杆原理怎么理解、运用

下一篇:加权净资产收益率多少最好,

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889