当期发生的应由当期收入弥补的任何费用,无论当期是否实际支付了资金货币,都应作为当期费用处理;当期发生的属于当期的任何收入,无论当期是否实际收到资金货币,都应作为当期收入处理。该系统的实施有利于正确反映各期的成本水平和盈亏状况。

从权责发生制定义可以看出其是会计要素确认和计量的一种要求,解决了收入和费用应在何时确认以及确认多少的问题。

如果不划分会计期间,权责发生制和收付实现制可以合并,但现实中是不可能的。为了及时向债权人或投资者报告企业的财务信息等原因,企业必须划分会计期间,对每个期间的会计对象进行确认、计量和报告。东财大学出版社出版的《基础会计》中有一段话:由于企业的生产经营是连续的,但会计期间的划分是人为的,会导致收支期间与归属期间不一致。

教材中对两个会计处理依据的解释有点抽象,引用以下例子进行解释:比如某企业7月10日销售一批商品,8月10日收到货款,存放在银行这里,假设该企业的会计期间为月,7月为前期,8月为本期,在实践中我们需要确认和计量这个收益,即上个月销售商品所获得的收益。那么企业取得该项收入的权利属于前期,但企业实际收到的款项是本期。那么这个收入应该属于哪个时期呢?换句话说,划分是什么(依据/标准/原则)?

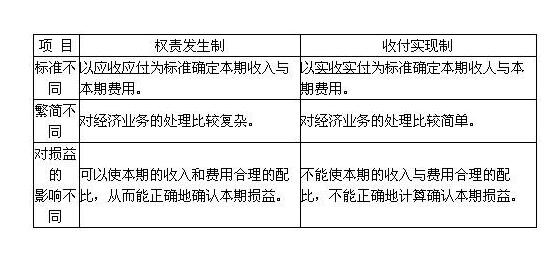

权责发生制认为既然这个收益的权利属于前期,就应该划分为前期,收付实现制认为既然企业实际收到的款项是当期,就应该划分为当期。一种是按权利归属,一种是按实际支付的归属,这是两者的根本区别。至于其他会计业务,可以从这个思路引申出来。

采用权责发生制优点是:

能够正确反映每个会计期间实现的收入和为实现收入而要承担的费用,使每个期间的收入与其相关的费用和成本相匹配,进行比较,正确确定每个期间的收入。

权责发生制能够恰当地反映特定会计期间的经营成果。权责发生制会计将与经济活动相关的成本和利润记录与现金的实际收入和支出区分开来。在权责发生制中,利润是主要的阶段性绩效指标。在核算利润时,经济交易的结果是根据预期而不是实际的现金收支来记录的。

权责发生制在反映企业经营业绩方面有其合理性,几乎完全取代了收付实现制;然而它在反映企业财务状况方面有其局限性:在损益表中经营良好和高效的企业可能会陷入财务困境,而在资产负债表上却没有相应的资金。为了提示这种情况,应准备一份基于现金基础的现金流或财务状况变动表。弥补权责发生制的不足。

权责发生制定义就是上述内容,关于各类财务知识在赢家财富网的财务分析栏目有更多详细的介绍。

上一篇:权益报酬率是什么,权益报酬

下一篇:权益净利率计算公式,权益净

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889