短期负债,又称流动负债,是指在一年内(含一年)或超过一年的商业周期内偿还的债务,包括短期贷款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应付税款、其他临时应付账款、预提费用和一年内到期的长期贷款等。

流动负债比率多少合适这个没有完整的标准。对于一个正常经营的企业,不同时期的流动负债比率可能不同。通常我们认为流动负债比率在30-70%之间,这是一个相对正常的范围。流动负债比率的计算公式很简单,可以用流动负债总额除以总资产得出。

当流动负债比率上升时,意味着企业的资金成本下降,偿债风险也增加。这可能是因为企业的盈利能力开始下降,但也可能是企业因为业务量增加而使用更多的资金造成的。

当流动负债比率降低时,意味着企业结构的稳定性提高了,债务风险也降低了,这可能意味着企业的盈利能力都提高了,当然,企业的经营也在萎缩。

对流动负债比率的分析不能只停留在表面,而是要具体看是什么原因导致了公司流动比率的增加或减少。该比例越高,代表企业短期内需要偿还的债务越多,企业的经营风险和资金压力越大。一旦资金供应不足,企业可能会破产。

当负债率越高,偿付能力越低,资金截止风险越大,财务杠杆越高。长期负债较少的企业,其流动负债比例较高。在正常流动负债的情况下,如果企业的长期贷款等长期负债很少,流动负债的比例就会相对较高。

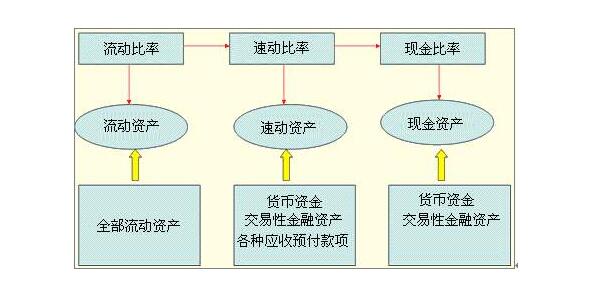

只有将计算出的流动比率与同行业的平均流动比率和该企业的历史流动比率进行比较,我们才能知道这个比率是高还是低。这种比较通常不能解释为什么当前的比率如此之高或如此之低。为了找出过高或过低的原因,有必要分析流动资产和流动负债的内容以及经营因素。一般来说,商业周期、流动资产中的应收账款和存货周转率是影响流动比率的主要因素。虽然流动比率可以用来评估流动资产的整体流动性,但流动资产包括流动性差的资产,如存货。如果可以将它们排除在外,它们所反映的短期偿付能力就更可信。

流动负债比率多少合适就是上内容,更多学习内容关注企业债和公司债的区别。

上一篇:股票年增长率怎么算,股票年

下一篇:炒股怎么避免踩雷,股市踩雷

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889