财务分析中,财务杠杆系数的使用可以让很多的分析人员的工作简单不少。大家走势到,财务杠杆系数是用来进行判断和衡量企业的负债管理方面的。那么究竟什么是财务杠杆系数呢?在进行分析时如何使用财务杠杆系数呢?下面将详细的介绍。

第一、财务杠杆系数

财务杠杆系数指企业权益资本收益变动率相对息税前利润变动率的倍数。其理论公式为:

财务杠杆系数=权益资本收益变动率/息税前利润变动率

通过数学变形后公式可以变为:

财务杠杆系数=息税前利润率/(息税前利润率-负债比率*利息率)

=息税前利润/税前利润

根据这两个公式计算的财务杠杆系数,后者可以揭示负债比率、息税前利润以及负债利息率之间的关系。前者可以反映出权益资本收益率变动相当于息税前利润变动率的倍数。企业利用侦务资金不仅能提高权益资本的收益率,而且也能使权益资本收益率低于息税前利润率,这就是财务杠杆作用,它既能产生财务杠杆利益,同时也会带来损失。

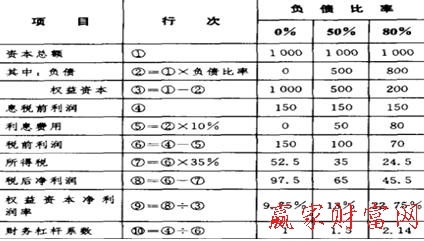

假定企业的所得税税率为35 %,则权益资本净利润率的计算如下:

假定企业没有获得预期的经营效益,息税前利润仅为90万元,其他条件不变,则权益资本净利润率计算如下:

对比可以发现,在全部息税前利润率为15%的情况下,负债比率聕,所获得的财务杠杆利益越大,权益资本净利润越高。在企业全部资本息税前利润率为9%的条件下,情况则相反。如果息税前利润下降到某一个特定水平时(以全部资本息税前利润等于负债成本为转折点)。财务杠杆作用就会从积极转化为消极。

此时,使用财务杠杆,反而降低了在不使用财务杠杆的情况下本应获得的收益水平,而且越是较多使用财务杠杆,损失越大。在息税前利润为90万元,负侦比率80%的条件下,财务杠杆系数高达9,就是说,如果息税前利润在90万元的基础上每降低1%,权益资本净利润将以9倍的速度下降,可见财务风险之高。如果不使用财务杠杆,就不会产生以上损失,也无财务风险而言,但在经营状况好时,也无法取得杠杆利益。

以上就是有关进行分析时如何使用财务杠杆系数的介绍,现在对于一部分投资者及分析工作人员已经知道财务杠杆系数的使用。对于企业的财务分析,是不能被忽视的,它的重要性,对于公司的发展来说是起到非常大的作用的。如果您想要了解更多内容,欢迎来到赢家财富网(http://www.yingjia360.com/)。赢家江恩证券分析系统拥有13年市场实战总结所得:入场、持有、离场、仓位规则等让操作更理性、心智更成熟,开开心心稳健获利。

上一篇:财务分析指标:利息本金保障

下一篇:财务分析:从三方面阅读年报

经营性网站备案信息

经营性网站备案信息

中国互联网违法和不良信息举报中心

中国互联网违法和不良信息举报中心

本站带宽由

本站带宽由

河南网络

河南网络

网络 110

网络 110

服务中心:郑州市金水区农业路经三路

邮编:450002 网址:www.yingjia360.com

销售热线:0371-65350319

技术支持:13333833889